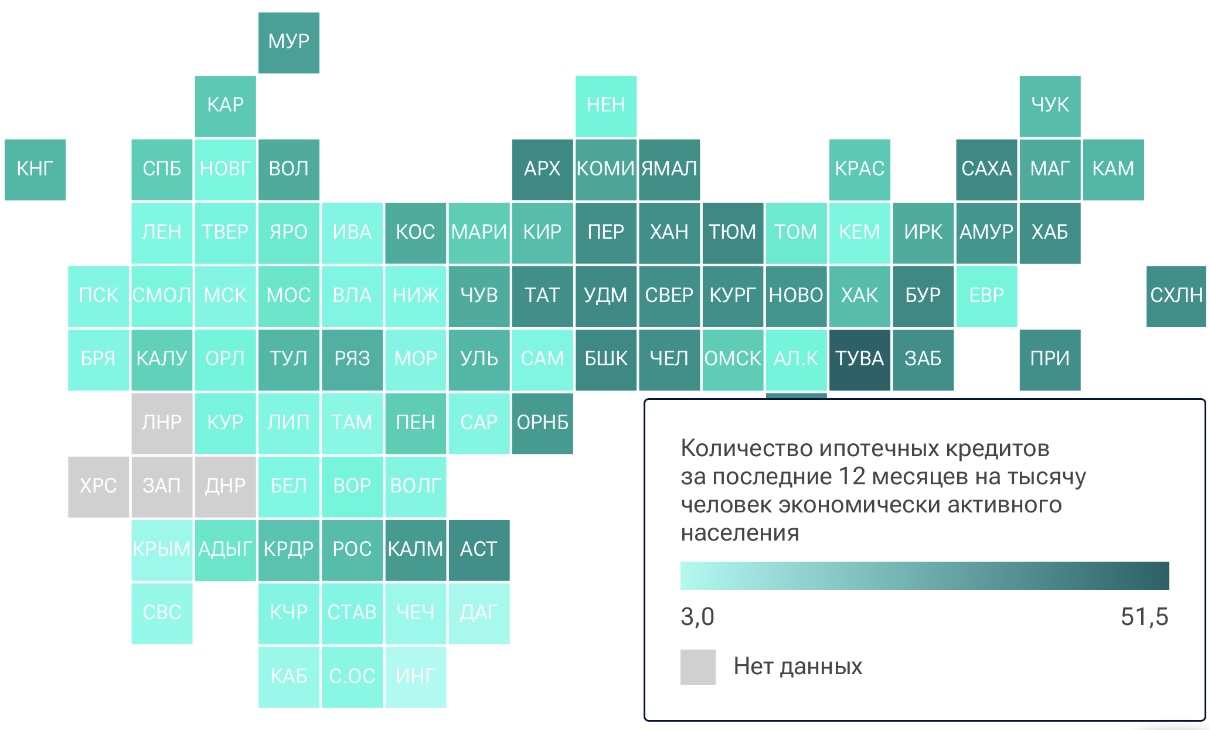

Агентство РИА Новости составило рейтинг российских регионов по развитию ипотеки. Их ранжировали по соотношению кредитов, выданных на покупку жилья за последние 12 месяцев (с июня 2024 года по июнь 2025-го) к численности экономически активного населения. Также эксперты проанализировали средний размер ипотеки и долю просроченной задолженности (данных по ДНР, ЛНР, Запорожской и Херсонской областям нет). Мы остановимся подробнее на регионах Сибирского и Дальневосточного федеральных округов.

В топ-10 регионов России по объему выдачи ипотечных кредитов за прошедший год вошли два дальневосточных и один сибирский регион — Республики Тыва, Бурятия, Саха и Алтай. Хуже всего результаты у ЕАО — она заняла 57-е место. Однако в столице результаты ещё хуже, она на 77-м месте.

Разберемся с первой десяткой

Первое место рейтинга с большим отрывом заняла Республика Тыва, причём уже третий год подряд. Там за год на каждую тысячу экономически активного населения выдали вышло 51,5 ипотеки, что на 77,1% меньше, чем годом ранее. Просрочка по ипотеке в процентном эквиваленте — 2,22.

На втором месте оказалась республика Бурятия: в регионе одобрили 24,1 ипотеку в расчете на каждую тысячу. И это на 32,5% меньше, чем в предыдущий год. Средний размер кредита — 4 миллиона 600 тысяч рублей. Бурятия показала внушительный рост в ипотечном рейтинге, так как в прошлом году занимала 14-ю строчку. Просрочка составляет всего 0,28%.

В десятке самых активных регионов по выдаче ипотеки есть и Республика Саха (Якутия), она расположилась на четвертом место. Там за год выдали 22,1 ипотечных кредита, что на 56,1% меньше, чем в предыдущий год. В среднем жители Якутии брали 4 миллиона 890 тысяч рублей на покупку жилья и просрочили 0,33%.

Последним регионом восточной части страны, вошедшим в топ-10, стала Республика Алтай с результатом 18,8 кредита на тысячу платежеспособных человек. Это на 51,5% меньше, чем в 2024 году. Жителям республики понадобилось взять в долг в среднем 2 миллиона 460 тысяч рублей. На Алтае просрочили оплату по кредиту 0,54% заёмщиков.

Вторая десятка

Приморский край занял 14-ую строчку рейтинга. В Приморье в среднем берут ипотеку 17,9 человека на каждую тысячу, что на 44% меньше, чем за год до этого. В среднем жителям прибрежной территории нужно взять под проценты 4 миллиона 750 тысяч рублей.

Забайкальский край нашёл себя на 16-ом месте с показателями 17,7 заёмщика (-39%) на тысячу экономически активных человек. Им понадобилось в среднем 5 миллионов 500 тысяч рублей.

Сахалин и Хабаровский край заняли 18 и 19 строчки соответственно. На острове берут ипотеку 17 платежеспособных человек, в крае — 17,3, что на 40,2% и 36,7% соответственно меньше, чем в прошлом году. Средний размер кредитования — 5 миллионов 170 тысяч и 4 миллиона 640 тысяч соответственно.

Третья десятка

Новосибирская и Амурская области расположились на 21 и 22 строчках с результатами 16,6 (-56,5%) и 16,5 (-40,2%) соответственно. В Новосибирской области на покупку жилья берут в среднем 4 миллиона 140 тысяч, в Амурской области — 4 миллиона 930 тысяч рублей.

Иркутская область в перечне заняла 27-е место. В Прибайкалье взяли ипотеку 15,1 экономически активных гражданина на каждую тысячу, что на 61,1% меньше, чем год назад, а сумма кредита составляет 3 миллионов 600 тысяч.

Замыкает тридцатку Магаданская область с результатом 15,0, что на 46,5% меньше, чем в 2024 году. В среднем на Колыме необходимо 4 миллиона 440 тысяч для покупки жилья.

Что всё это значит?

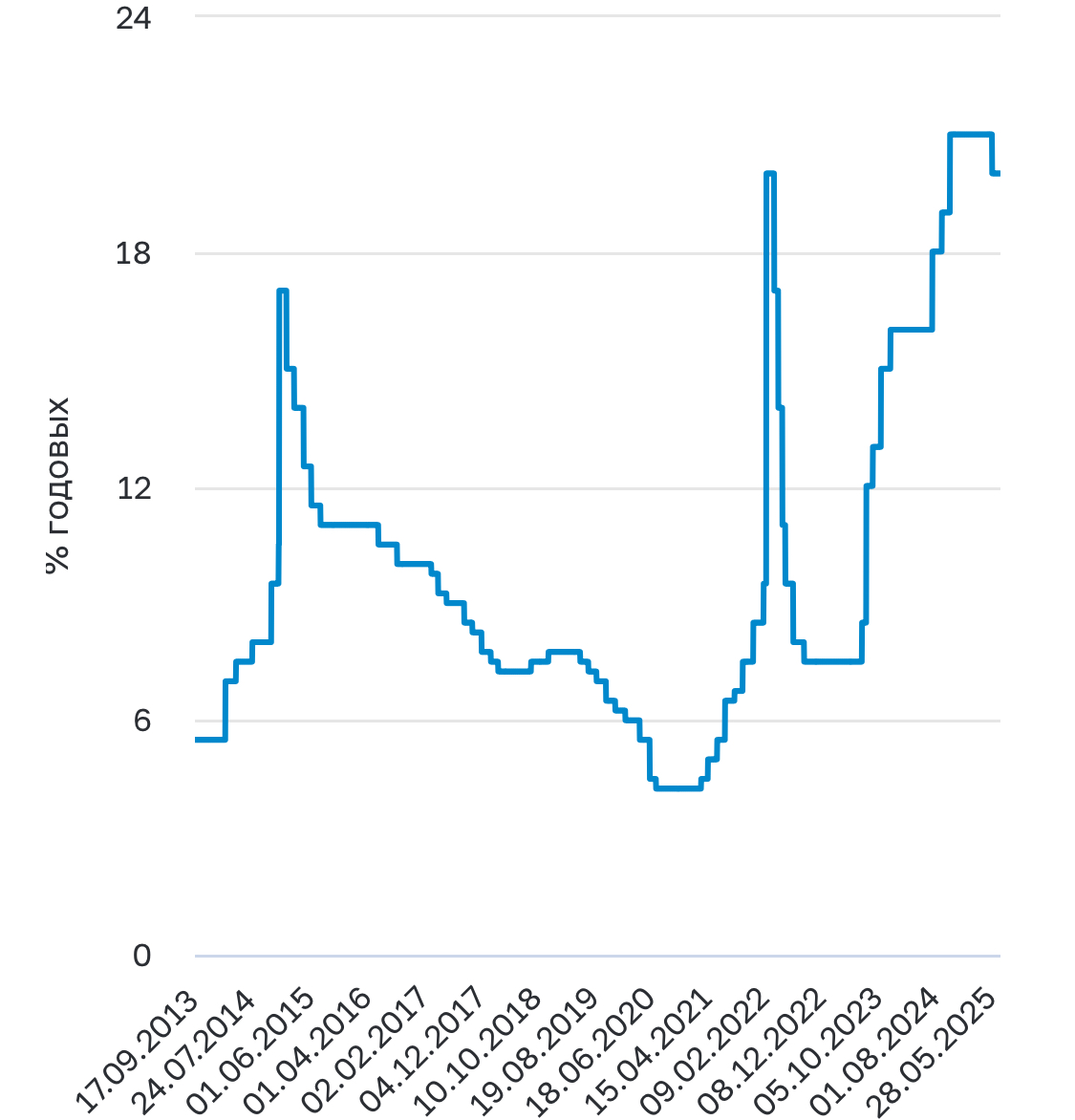

Если сравнить лидеров рейтинга и регионы, занявшие последние строчки, то разница будет очень существенной. Первая десятка опережает последнюю примерно в 3,5 раза. Это объясняется как экономическими факторами, так и развитостью, доступностью и популярностью банковских услуг, считают эксперты. Но главную роль в ипотечном театре играет, конечно же, ключевая ставка Центробанка. На сегодняшний день она составляет 20%.

Минувший год показал, что российский институт кредитования углубляется в кризис. Если в начале 2023 года все регионы России демонстрировали рост по ипотеке, то сейчас все кардинально изменилось. Из упомянутого выше рейтинга следует, что по всей России зафиксировано значительное снижение количества ипотечных кредитов — в этом году в среднем на тысячу человек было выдано 13,4 ипотечного кредита. Для сравнения, годом ранее выдавалось 25,5 кредита.

По данным ЦБ РФ, объёмы рыночной ипотеки в мае текущего года упали до 40 миллиардов. Годом ранее показатель был в три раза больше. Центробанк считает, что ситуация усугубилась из-за возросших банковских процентов. Например, на конец мая ставка по ипотеке в России, (не льготной), составляла 26,8%. В июне большинство банков снизили ставку на 1%-1,5%, но это не помогло банкирам вернуть своих ипотечных клиентов.

За первые 5 месяцев этого года количество выданных ипотек составило почти 272 тысячи против 560 тысяч за аналогичный период 2024 года. Это на 51% меньше. По данным ЦБ РФ, в денежном выражении объём рынка ипотеки за этот период составил 1,19 триллиона рублей против 2,06 триллиона годом ранее. Бурятия, к слову, оказалась в числе субъектов, где наименее ощутимо сократилось число выданных кредитов (-32,5%). Компанию ей составили Хабаровский край (-36,7%), Москва (-38%) и Забайкалье (-39%).

В чём причина?

Снижение покупательской способности по всей России говорит о крайне непростой финансовой ситуации. Ужесточение денежно-кредитной политики ЦБ РФ, сокращение большинства льготных программ в 2024 году, а также высокая стоимость квадратного метра жилья, нарастающая реальная инфляция привели к тому, что институт ипотечного кредитования находится в состоянии регресса. Усугубляет ситуацию и инициатива главы Совфеда Валентины Матвиенко о запрете оформлять семейную ипотеку не по региону регистрации заёмщика. Если этот закон примут, то огромное количество россиян лишатся возможности переехать в другие регионы страны и таким образом рынок ипотеки просядет ещё сильнее. Но это почему-то не берут во внимание, когда говорят о причинах падения спроса на ипотеку.

«Причина, конечно же, в высокой ключевой ставке и высоких процентах по ипотечным кредитам. Спрос на них падает, это объективный факт. Платить по ипотеке 20, а то и 30 процентов, считаю, неправильно. Это очень большой риск для заёмщика», — заявил глава Комитета ГД РФ по финансовому рынку Анатолий Аксаков.

Из-за высокой ключевой ставки ипотеку сейчас берут в основном в рамках программы поддержки семей. Это как раз объясняет неплохую ситуацию на Дальнем Востоке, ведь именно тут дают самую выгодную Дальневосточную ипотеку под 2% годовых. Семейная ипотека выдаётся под 6% годовых. Квартиру в новостройке можно купить под 8%, а айтишникам предлагают кредитоваться под 5% годовых. Фактически ипотека сейчас держится на Дальнем Востоке.

Но и этот шанс обзавестись собственным жильём становится всё более призрачным. Дело в том, что с середины мая крупнейшие банки отменили комиссии, которые они взимали с застройщиков при выдаче ипотеки с господдержкой. Из-за этого снизились объёмы кредитования. Так, кредиты с господдержкой в мае прошлого года составили 425 миллиардов рублей, а в этом году — 248 миллиардов. В то же время задолженность населения по ипотеке в мае увеличилась до 22 триллионов рублей. Ну и помним про законопроект, который запретит покупать жильё в регионах, где нет прописки. Из-за всего этого увеличивается вероятность, что дальше будет только хуже.

Но надежда на просвет всё же есть. В июне Центробанк впервые за три года перешёл к смягчению денежно-кредитной политики и снизил ключевую ставку с 21 до 20% годовых. 25 июля состоится заседание, на котором, как считают некоторые эксперты, ставку могут снизить ещё больше — вплоть до 17%. Мы не разделяем оптимизма экспертов, но всё же смеем надеяться на минимальное снижение ключевой ставки. Ипотечный рынок это не спасёт, но станет чуточку легче.

Инфографика: cbr.ru, ria.ru

Lx: 7885